Offen ist derzeit, wie stark die Anhebung ausfällt. Eine Anhebung um 0,25 Prozentpunkte gilt angesichts bereits gesetzter entsprechender Signale der EZB als fix. Allerdings ist auch ein deutlicherer Schritt um einen halben Prozentpunkt nicht ausgeschlossen. Es wäre die erste Anhebung seit über zehn Jahren. Damit soll die hohe Inflation gedämpft werden, die etwa in Österreich mit 8,7 Prozent derzeit so hoch wie zuletzt 1975 ist.

Obwohl das mittelfristige Inflationsziel der EZB von zwei Prozent seit Langem überschritten wird, handeln die europäischen Währungshüter im Vergleich zur Fed und zur britischen Zentralbank relativ spät. Daher wird über einen größeren Zinsschritt spekuliert. Dafür sprachen sich etwa zuletzt auch Robert Holzmann, Chef der Oesterreichischen Nationalbank (OeNB), sowie der Zentralbankchef der Niederlande aus, aber auch jene der baltischen Länder mit einer Inflationsrate je um rund 20 Prozent.

Diskussion bis zuletzt

Ein Argument dagegen lautet, dass man zuerst die Auswirkungen eines vorsichtigeren Schritts bis zur nächsten EZB-Sitzung abwarten könnte. Für einen vorsichtigeren Zinsschritt spricht laut einigen Ökonominnen und Ökonomen die im Vergleich zu anderen Wirtschaftsräumen hohe Abhängigkeit Europas vom russischen Gas. EZB-Kritiker werfen zudem ein, dass die Zentralbank auch auf schwächere Mitglieder Rücksicht nehmen müsse, etwa Italien mit seiner jüngsten Regierungskrise.

Es gebe unter den EZB-Mitgliedern eine breite und noch offene Debatte, wie hoch der Schritt letztlich ausfallen solle, berichtete Reuters unter Berufung auf Insider am Mittwoch. EZB-Präsidentin Christine Lagarde hatte eigentlich nur eine Anhebung um einen Viertelprozentpunkt in Aussicht gestellt und erst für September eine womöglich kräftigere Erhöhung. Sie hatte jedoch die Tür für eine kräftigere Zinswende offen gelassen.

Höhere Zinsen für Sparer, aber auch für Kredite

Die Zinswende wird sich in Form höherer Zinsen auf Tages- und Festgeldkonten auswirken, was allerdings aufgrund der hohen Inflation nur durch einen geringeren Wertverlust spürbar sein wird. Ohndies verliert Geld auf Tages- und Girokonten derzeit quasi täglich an Wert. Steigen werden aber auch die Zinsen für Kredite, die zuletzt etwa für Immobilien bereits auf Basis des Referenzzinssatzes EURIBOR spürbar angezogen haben.

Die Banken legen bei der Kreditvergabe an Firmen und Haushalte zudem bereits härtere Maßstäbe an, geht aus einer am Dienstag veröffentlichten Umfrage der EZB unter 153 Banken hervor. Für das laufende Sommerquartal und darüber hinaus dürften sie die Vorgaben weiter straffen. Vor allem bei privaten Wohnungskrediten waren die Verschärfungen bereits zu spüren, unter anderem wegen der Vorgabe, dass zumindest 20 Prozent Eigenkapital vorhanden sein müssen.

Teurer werden aber auch Kredite für Unternehmen, deren Bedarf und Nachfrage an kurzfristiger Finanzierung von Lagerhaltung und Betriebsmitteln sich laut OeNB im zweiten Quartal 2022 erhöht hat. Die Nachfrage steige seit fünf Quartalen laufend, die Banken hätten zuletzt allerdings auch vermehrt Kreditanträge von kleinen und mittleren Unternehmen abgelehnt, so die OeNB in einer Aussendung. Die Nachfrage nach großen und langfristigen Kredite stagniere.

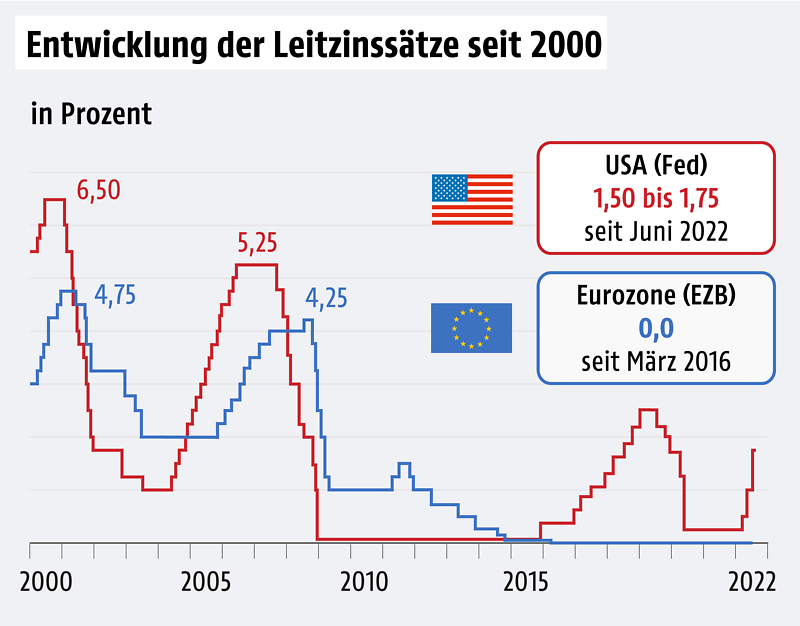

Zinssätze als Steuerelemente

Die drei Leitzinssätze der EZB zählen zu den wichtigsten Stellschrauben in der europäischen Geldpolitik. Sie definieren die Kosten für Geschäftsbanken, wenn sie Geld von der EZB leihen bzw. dort hinterlegen. Auf diesem Weg wird auch die Geldmenge im Euro-Raum gesteuert. Der Hauptrefinanzierungssatz ist der wichtigste Leitzins, er definiert die Kosten, wenn sich Banken direkt Geld von der EZB leihen. Er liegt seit März 2016 unverändert bei null.

Der Spitzenrefinanzierungssatz legt die Kosten für kurzfristig von den Geschäftsbanken bei der EZB ausgeborgtes Geld fest. Wenn sich Banken untereinander Geld leihen, müssen die Zinsen niedriger sein als der Spitzenrefinanzierungssatz. Er liegt seit März 2016 bei 0,25 Prozent. Der Einlagensatz schließlich legt fest, zu welchem Zinssatz Banken bei der EZB Geld einlagern können. Er ist de facto die untere Zinsgrenze für Tagesgeld und beträgt seit September 2019 minus 0,5 Prozent.

Neues Programm für verschuldete Staaten erwartet

Zugleich zeichnet sich Insidern zufolge eine Einigung auf ein umstrittenes EZB-Programm ab, mit dem hoch verschuldete Staaten wie Italien bei Turbulenzen auf dem Anleihenmarkt gestützt werden könnten. Voraussetzung dafür, dass einem Land mit diesem neuen Instrument geholfen wird, solle sein, dass es sich an Vorgaben der EU-Kommission mit Blick auf Reformen und Haushaltsdisziplin hält.

Dabei sollen auch die Regeln des EU-Stabilitäts- und Wachstumspakts wieder eine Rolle spielen, wenn sie nächstes Jahr wieder greifen. Sie sind wegen der CoV-Pandemie ausgesetzt. Über die Bedingungen für ein neues Kriseninstrument wird seit Wochen in der EZB kontrovers diskutiert. Einige Währungshüter hätten laut Insidern gerne den Europäischen Rettungsfonds ESM für das Programm mit ins Boot geholt. Doch diese Option sei nun wahrscheinlich vom Tisch, hieß es.

Wie das Werkzeug genau ausgestaltet wird, ist noch unklar. Staatsanleihekäufe dürften dazugehören. Experten verweisen darauf, dass die EZB in rechtlich gefährliches Fahrwasser geraten könnte, sollte beispielsweise Italien inmitten einer akuten Regierungskrise gestützt werden. Das wäre Wasser auf die Mühlen all jener Kritiker, die diese Käufe der EZB schon immer als verkappte Staatsfinanzierung angesehen haben.